해외송금이란?

해외송금은 국내에서 외국으로 자금을 이체하는 금융 서비스로, 유학생 학비, 해외거주 가족 지원, 해외투자 등 다양한 목적으로 이용됩니다. 2023년 기준 한국의 연간 해외송금 규모는 약 250억 달러에 달합니다.

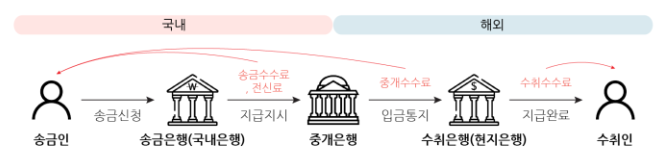

주요 용어 정리

- SWIFT 코드: 은행 간 국제거래 식별코드 (예: 우리은행은 HVBKKRSE)

- 중개은행: 송금은행과 수취은행 사이에서 거래를 중개하는 제3의 은행

- 전신료: SWIFT망 사용시 발생하는 통신비 (건당 5,000~8,000원)

🏦 은행별 해외송금 방법 비교

은행인터넷뱅킹모바일앱수수료(1만달러 기준)특장점

| 우리은행 | 가능 | 우리WON뱅킹 | 10,000원 | 24시간 즉시송금 |

| 하나은행 | 가능 | 하나원큐 | 7,000원 | 환율우대 0.2% |

| 국민은행 | 가능 | KB스타뱅킹 | 12,000원 | KB페이 해외송금 |

| 신한은행 | 가능 | 쏠(SOL) | 8,000원 | 쏠빠른 특화서비스 |

| SC제일은행 | 가능 | SC모바일 | 15,000원 | 글로벌네트워크 강점 |

💡 팁: 모바일앱 송금시 창구보다 평균 30% 수수료 절감 가능

📱 핀테크 앱 송금 장단점 비교

센트비(Sentbe)

- 장점: 평균 50% 저렴한 수수료, 10분 초고속 송금

- 단점: 일일 1만달러 한도

- 추천: 소액 긴급송금에 최적

와이즈(Wise)

- 장점: 실제 중간환율 적용, 40개국 통화 지원

- 단점: 대량송금시 수수료 부담

- 추천: 정확한 환율이 중요한 경우

웨스턴유니온

- 장점: 현금수취 가능, 전세계 200국 네트워크

- 단점: 높은 환율마진

- 추천: 은행계좌 없는 수취인에게

💰 수수료 절약 비법 5가지

- 환율우대 이벤트 활용 (은행별 월 1~2회 진행)

- VIP 등급 승격으로 수수료 면제 (예: 우리은행 Gold 등급)

- 달러잔고로 송금시 추가 환전비용 절감

- 주말 피하기: 금요일 오후→월요일 처리시 지연 발생

- 중개은행 확인: 추가 수수료 없는 경로 선택

⚠️ 해외송금 시 주의사항

법적 한도

- 연간: 10만달러 (증빙없이)

- 건당: 5천달러 미만시 간편증빙

- 주의: 1만달러 초과시 국세청 자동통보

반드시 확인할 것

- 수취인 은행의 정확한 SWIFT 코드

- 송금 후 거래번호(MTR) 보관

- 송금사유: 상세히 기재 (예: "조카 유학비 지원")

- 수취은행 수수료: 추가 10~30달러 발생 가능

🌍 주요국가별 송금 특징

미국

- 추천은행: Bank of America

- 특이사항: ABA Routing Number 필수

- 소요시간: 평균 1~2영업일

일본

- 추천방법: 우리은행 도쿄지점 이용

- 특이사항: 일본은행코드(4자리) 필요

- 환율: 엔화는 변동폭 커 타이밍 중요

중국

- 주의점: 외환관리 엄격, 사전 증빙서류 준비

- 추천: 알리페이 연계서비스 이용

🔍 자주 묻는 질문

Q. 증빙서류 없이 최대 얼마까지?

→ 연간 10만달러, 건당 5천달러까지 가능

Q. 송금 후 취소 가능한가요?

→ 중간은행 경유시 거의 불가능, 신속한 은행 문의 필요

Q. 주말에도 송금되나요?

→ 가능하지만 실제처리는 다음 영업일에 진행

Q. 수취인 확인은 어떻게?

→ 은행앱 또는 고객센터에서 "해외송금 조회" 기능 이용

해외송금 시 가장 중요한 것은 정확한 수취인 정보와 은행별 차이를 이해하는 것입니다. 본인의 송금 목적과 빈도에 맞는 최적의 방법을 선택하시길 바랍니다. 추가 문의는 댓글로 남겨주세요!