해외송금 필수 기본상식

🔥 2025년 최신판! 청년도약계좌 핵심 포인트 5초 요약

✅ 5년 만기에 월 70만원 납입시 최대 5,000만원 목표

✅ 정부 지원금 월 최대 3.3만원(2025년 1월 기준 상향)

✅ 연 최대 9.54% 금리 효과 (은행이자 + 지원금 + 비과세 혜택)

✅ 만 19~34세 청년 대상 (2025년 12월 31일까지 신청 가능)

✅ 주요 은행 11곳에서 취급 (우리, 국민, 신한, 하나 등)

🎯 누가 가입할 수 있나요? (2025년 최신 조건)

필수 조건 체크리스트 ✔️

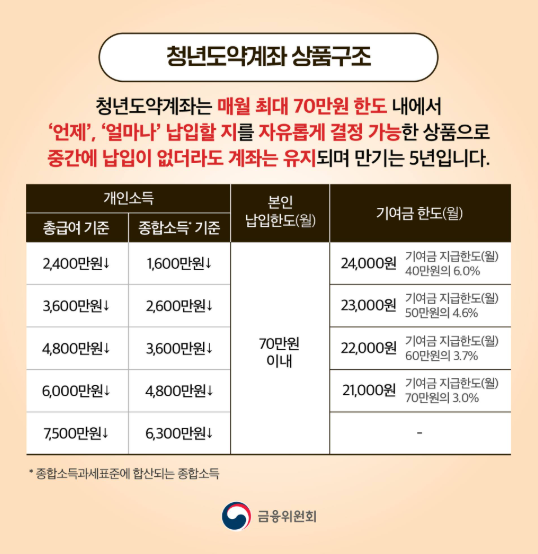

- 나이: 만 19세 ~ 만 34세 (1989.1.1~2006.12.31 출생자)

- 소득:

- 개인소득 연 7,500만원 이하

- 가구소득 중위소득 250% 이하 (1인 가구 기준 월 557만원 이하)

- 과세: 최근 3년 중 1년 이상 금융소득종합과세 미대상자

💡 꿀팁: 대학생도 아르바이트 소득 있으면 가능! 단, 부모님 소득이 높으면 가구소득 기준에서 탈락될 수 있으니 주의

💰 얼마를 받을 수 있나요? (실제 사례 비교)

[Case 1] 연소득 2,400만원 이하 청년

- 월 납입액: 70만원

- 정부지원금: 월 3.3만원 (6.0% 매칭)

- 5년 후 예상 수령액: 약 5,200만원

(내 돈 4,200만원 + 지원금 198만원 + 이자 802만원)

[Case 2] 연소득 3,600만원 청년

- 월 납입액: 50만원

- 정부지원금: 월 2.3만원 (4.6% 매칭)

- 5년 후 예상 수령액: 약 3,572만원

(내 돈 3,000만원 + 지원금 138만원 + 이자 434만원)

⚠️ 주의: 실제 금리는 은행별/소득구간별 차이 있음 (최저 4.5%~최고 6.0%)

🏦 은행별 장단점 비교 (2025년 6월 기준)

은행기본금리우대금리총 금리특장점단점

| 우리은행 | 4.5% | +1.5% | 6.0% | 급여이체만으로 최대금리 | 마케팅 동의 필수 |

| 국민은행 | 4.5% | +1.25% | 5.75% | 청약종합저축 연계 | 우대조건 까다로움 |

| 하나은행 | 4.5% | +1.0% | 5.5% | 하나원큐 앱 편의성 | 신규고객 우대 |

| 신한은행 | 4.5% | +0.6% | 5.1% | SOL 앱 사용 편리 | 기존고객 불리 |

| 농협은행 | 4.5% | +1.0% | 5.5% | 전국망 넓음 | 지점별 차이 존재 |

✨ 프로 추천: 급여은행이 우리은행이라면 무조건 우리은행 선택! 그 외에는 국민은행이 가장 조건 충족 쉬움

📅 신청 절차 따라하기 (컴퓨터로 10분 완성)

- 신청기간 확인: 매월 2~13일 (6월 기준)

- 은행 앱 접속: 원하는 은행 모바일뱅킹 실행

- 서류 준비:

- 본인인증 수단 (공인인증서/휴대폰)

- 소득증명자료 (국세청 연말정산 간소화서류)

- 신청서 작성:

- 월 납입액 설정 (40/50/60/70만원 중 선택)

- 투자유형 선택 (예금형 고정)

- 계좌개설: 6월 19일~7월 11일 중 지정일자 완료

🚨 주의사항: 가구소득 확인을 위해 부모님 주민등록등본 필요할 수 있음!

💸 현명하게 운용하는 3가지 전략

1. "70만원 풀납입" 전략

- 최대 혜택 보장 but 월 부담 큼

- 월급 250만원 이상 청년에게 적합

2. "정부 지원금 한도 맞춤" 전략

- 소득구간별 최적 금액 납입 (예: 2,400만원 이하는 40만원)

- 효율성 ↑ but 복잡도 ↑

3. "청년희망적금 연계" 전략

- 기존 희망적금 만기금액 일시납입

- 46만원 추가혜택 but 자금 유동성 ↓

📊 전문가 의견: "첫 2년은 40만원 납입 후 여유 생기면 증액" (김철수 금융플래너)

❓ 자주 묻는 질문 TOP 5

Q. 중간에 해지하면 어떻게 되나요?

A: 정부지원금 전액 반납 + 이자 과세 (단, 주택구입/퇴직 등 특별사유시 면제)

Q. 부모님이 대신 납입해도 되나요?

A: 가능! 단, 본인 명의 계좌에서 이체해야 공식적 인정

Q. 군복무 중에도 가입할 수 있나요?

A: 가능! 단, 군급여가 소득으로 인정되어야 함

Q. 신용등급 영향 받나요?

A: 전혀 없음! 오히려 장기적금으로 신용점수 상승 효과

Q. 최고금리 받는 팁은?

A: ① 급여이체 ② 자동이체 ③ 청약저축 가입 (은행별 상이)

🚨 반드시 알아야 할 리스크 3가지

- 금리 변동성: 3년 후 금리 하락 가능성 (현재 4.5% → 향후 3% 가능성)

- 유동성 부족: 긴급자금 필요시 담보대출 금리 7% 내외 (일반대출보다 높음)

- 소득 변동: 승진시 지원금 중단 가능성 (연 1회 소득재심사)

💭 결론: "5년 동안 묶어도 되는 여유자금"으로 운용할 것!

이제 청년도약계좌가 눈에 보이시나요? 2025년 12월까지 신청 가능하니 서두르지 말고 본인에게 맞는 은행과 납입계획을 세워보세요. 5년 후의 나를 위한 가장 현명한 선택이 될 거예요! 💰✨

📢 지금 행동하세요! 6월 신청자 중 100명 추첨해 문화상품권 5만원 증정 (은행별 이벤트 확인 필수)